Categoria: Matérias

Categoria: Matérias

Publicado em 4 abr 2019

7 minutos

Quais os meios de financiamento disponíveis para uma empresa que, embora tenha bons contratos com clientes e condições de cumpri-los, apresente sucessivos anos de prejuízos? Provavelmente poucas opções e, quando disponíveis, com custos elevadíssimos, garantias excessivas e outras condições bastante onerosas e desfavoráveis.

É neste contexto que algumas empresas têm utilizado outros meios para financiar seus negócios, dentre eles, a securitização de créditos.

Mas o que é a securitização de créditos? De forma simplificada, trata-se da cessão de um fluxo de recebíveis que uma pessoa possui por conta de um negócio realizado com terceiros, podendo tal recebível decorrer de uma relação contratual terminada, e nesse caso estaremos diante a um crédito adjetivado como “performado”, ou de uma relação ainda não terminada, caso em que denominados o crédito como “não performado”.

A distinção entre crédito performado e não performado é importante porque, no primeiro caso, permite a separação entre o perfil de crédito da empresa cedente do fluxo e a qualidade de seus recebíveis.

Em outras palavras, na securitização de créditos performados a relevância da situação econômico financeira da pessoa que cede o fluxo de recebíveis é menor porque:(i) se analisa em um primeiro momento a legitimidade e situação do titular do crédito para realizar a cessão pretendida, ou seja, se ele tem o direito e não está fraudando credores; e, principalmente, (ii) se o crédito existirá independente da atuação de seu credor.

Um exemplo de crédito performado é aquele decorrente da locação de caminhões, máquinas e equipamentos existentes para um terceiro. Em tal situação, a mera disponibilização pela empresa proprietária dos bens à empresa locatária dará ensejo na obrigação de pagamentode aluguelpelo terceiro, cujo risco de crédito é o único envolvido neste negócio.

No caso de crédito não performados, além do risco creditício do devedor do crédito, importa também a situação da pessoa titular do fluxo de recebíveis. Isso porque a existência do crédito depende de uma ação de seu titular.

É a hipótese que se verifica, por exemplo, em um contrato de prestação de serviços ainda não prestado. Embora o contrato exista e seja válido, o titular do crédito somente fará jus a receber determinado valor se prestar um serviço.

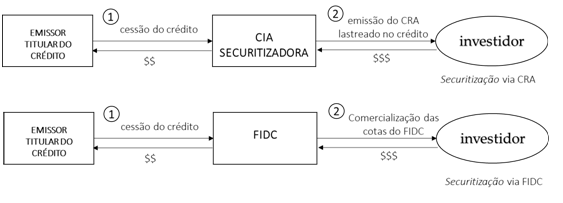

Pois bem. Diante a essas possibilidades, algumas empresas de transporte vêm cedendo seus recebíveis a companhias securitizadoras[1] ou fundos de investimento em direitos créditos (“FIDC”) e, assim, obtendo financiamento para seus negócios por meio do mercado de capitais.

Os créditos adquiridos por companhias securitizadoras servem de lastro para Certificados de Recebíveis do Agronegócio (“CRA”) emitidos por tais companhias e são negociados no mercado de capitais a investidores, que, ao adquirir o CRA, passa a receber o fluxo de recebíveis anteriormente detido pela empresa de transporte cedente.

No caso da securitização por FIDC, não há emissão de CRA, mas as cotas do fundo são negociadas a investidores.

Com o produto da negociação do CRA ou das cotas do FIDC aos investidores, conforme o caso, a empresa de transporte cedente dos créditos é remunerada pela companhia securitizadoras ou FIDC.

A operação pode ser melhor compreendida no seguinte fluxograma abaixo:

[1]As companhias securitizadoras são companhias abertas registradas na CVM e habilitadas para emitir certificados de recebíveis lastreados em créditos imobiliários ou do agronegócio.

Apesar das duas possibilidades de securitização, há uma preferência para realizar a securitização por meio da emissão de CRA porque os rendimentos recebidos pelo investidor são isentos de Imposto de Renda – IR e de Imposto Sobre Operações Financeiras – IOF.

Isso porque a vantagem tributária possibilita ao investidor ter ganhos líquidos maiores se comparados com operações de securitização com taxa iguais realizadas via FIDC; e permite a cessão de crédito por taxa melhor para o titular do crédito, no caso a empresa de transporte,sem prejuízo da rentabilidade do investidor, quando ocorrida no âmbito de uma securitização de créditos com emissão de CRI se comparada com uma securitização via FIDC com taxas iguais.

Por outro lado, a securitização de créditos das empresas de transporte via emissão de CRA deve obrigatoriamente envolver créditos relacionados ao agronegócio.

À primeira vista pode parecer estranho que uma empresa de transporte possua créditos do agronegócio e, assim, que se valha de uma securitização de créditos que resulte em uma emissão de CRA.

Entretanto, recentemente a Comissão de Valores Mobiliários – CVM manifestou seu entendimento indicando as características do crédito do agronegócio capaz de servir de lastro para uma emissão de CRA.

Por esta perspectiva, principalmente considerando o quanto previsto no último item anterior, se uma empresa de transporte presta serviço de transporte de carga para uma empresa atuante na atividade rural, como, por exemplo, uma produtora de celulose, ela será detentora de créditos do agronegócio e poderá obter recursos por meio da cessão a uma companhia securitizadora e operação de emissão de CRA.

Em tal hipótese, estaríamos diante de uma securitização de créditos não performados, cujo o risco de crédito da empresa de transporte cedente será tanto relevante para a operação quando da pessoa devedora do crédito.

Em outro cenário possível, se uma empresa detentora caminhões, máquinas e equipamentos realize a locação de tais bens à empresa participante do agronegócio, por exemplo, uma usina de açúcar e etanol, o crédito decorrente de tal relação será do agronegócio e poderá ser objeto de uma operação de securitização de crédito com emissão de CRA.

A securitização de recebíveis pode ser um instrumento de financiamento das empresas de transporte bastante útil e que, se somada a uma equipe conhecedora das potencialidades e necessidade dos negócios, certamente auxiliará aquelas que desejam ter uma operação longeva e se destacar no atual cenário brasileiro de alta competividade, margens operacionais cada vez menores e necessidade grande esforço para superar o atual momento.

Leonardo Cordeiro é sócio do Cordeiro, Lima e Advogados, especialista em Direito Tributário pela PUC/SP, ex-professor de planejamento tributário,possui LL.M em Direito Societário pelo Insper e Mestrando em Direito dos Negócios pela FGV-SP.

Eduardo Medeiros é coordenador da área de mercado de capitais e societário do Cordeiro, Lima e Advogados, especialista em Direito Societário pela FGV/SP e possui LL.M em Direito Societário pelo Insper.

Categoria: Matérias

Categoria: Matérias