Categoría: Notas

Publicado en 4 Apr 2019

7 minutos

¿Cuáles son los medios de financiación disponibles para una empresa que presenta años sucesivos de pérdidas, aunque tenga buenos contratos con clientes en condiciones de cumplirlos? Probablemente pocas opciones y cuando están disponibles, tienen costos altísimos, garantías excesivas y otras condiciones onerosas y desfavorables.

Es en este contexto que algunas empresas han utilizado otros medios para financiar sus negocios, entre ellos, la titulización de créditos (también conocida por el anglicismo securitización).

¿Pero qué es la titulización de créditos? Para simplificar, se trata de la transferencia de un flujo de cuentas por cobrar que posee una persona por un negocio que realizó con terceros, que pueden derivar de una relación contractual terminada, y en este caso estaremos ante un crédito adjetivado como “performing ” o de una relación que aún no ha terminado, donde denominados al crédito como “non performing “.

La distinción entre crédito performing y non performing (o morosos) es importante porque en el primer caso permite la separación entre el perfil de crédito de la empresa cedente del flujo y la calidad de sus cuentas por cobrar.

En otras palabras, en la titulización de créditos performing la relevancia de la situación económico-financiera de la persona que cede el flujo de cuentas por cobrar es menor porque: (i) en un primer momento, se analiza la legitimidad de la situación del titular del crédito para realizar la cesión pretendida, es decir, si tiene el derecho y no está cometiendo un fraude con los acreedores y principalmente (ii) si el crédito existirá independientemente de la situación de su acreedor.

Un ejemplo de crédito performing es el que deriva del alquiler de camiones, máquinas y equipos existentes para un tercero. En tal situación, la mera disponibilidad por parte de la empresa propietaria de los bienes a la empresa locataria dará ocasión en la obligación del pago de alquiler por parte del tercero, cuyo riesgo de crédito es el único involucrado en este negocio.

En el caso de créditos non performing, además del riesgo crediticio del deudor del crédito, también importa la situación de la persona titular del flujo de activos por cobrar. Porque la existencia del crédito depende de la acción de su titular.

Es la hipótesis que se verifica, por ejemplo, en un contrato de prestación de servicios que aún no se han prestado. Aunque el contrato existe y es válido, el titular del crédito tendrá derecho a recibir determinado valor si presta un servicio.

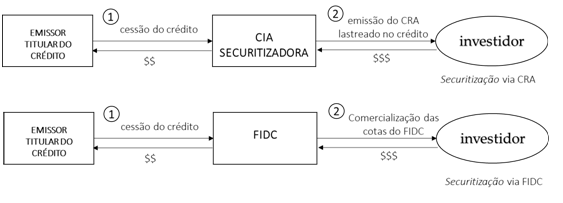

Pues bien. Ante estas posibilidades, algunas empresas de transporte vienen cediendo sus cuentas por cobrar a compañías titularizadoras[1] o fondos de inversión en derechos de créditos (FIDC) y así obtienen financiación para sus negocios por medio del mercado de capitales.

Los créditos adquiridos por compañías titularizadoras sirven de base para Certificados de Cuentas por Cobrar de Agronegocios (CRA por su sigla en portugués) emitidos por dichas compañías y que se negocian en el mercado de capitales e inversores que, al adquirir el CRA, pasan a recibir el flujo de cuentas por cobrar que antes poseía la empresa de transporte cedente.

En el caso de la titulización por FIDC, no hay emisión de CRA, pero las cuotas del fondo se negocian con inversores.

Con el producto de la negociación del CRA o de las cuotas de FIDC a los inversores, de acuerdo con el caso, la empresa de transporte cedente de los créditos es remunerada por la compañía titularizadora o FIDC.

La operación se puede comprender mejor con el siguiente diagrama de flujo:

[1]Las compañías titularizadoras son compañías abiertas registradas en la CVM y habilitadas para emitir certificados de cuentas por cobrar basados en créditos inmobiliarios o del agronegocio.

A pesar de las dos posibilidades de titulización, no hay una preferencia para realizar la titulización por medio de la emisión de CRA porque los rendimientos recibidos por el inversor están exentos del Impuesto a la Renta (IR) y del Impuesto sobre Operaciones Financieras (IOF).

La ventaja tributaria le permite al inversor ganancias netas mayores si las compara con operaciones de titulización con tasa iguales a las realizadas vía FIDC; y permite la cesión de crédito a una tasa mejor para el titular del crédito, en este caso la empresa de transporte, sin perjudicar la rentabilidad del inversor, cuando ocurre en el ámbito de una titulización de créditos con emisión de CRI si se la compara con la titulización vía FIDC con las mismas tasas.

Por otro lado, la titulización de créditos de las empresas de transporte a través de la emisión de CRA debe implicar obligatoriamente créditos relacionados al agronegocio.

A primera vista puede parecer extraño que una empresa de transporte posea créditos del agronegocio y así que se valga de una titulización de créditos que resulte en una emisión de CRA.

Sin embargo, recientemente la Comisión de Valores Mobiliarios (CVM) señaló las características del crédito del agronegocio capaz de servir de base para una emisión de CRA.

Por esta perspectiva, considerando lo que se ha previsto en el último ítem, si una empresa de transporte presta un servicio de transporte de carga para una empresa que actúa en la actividad rural, una productora de celulosa, por ejemplo, tendrá créditos del agronegocio y podrá obtener recursos por medio de la cesión a una compañía titularizadora y operación de emisión de CRA.

En tal hipótesis, estaríamos ante una titulización de créditos morosos, cuyo riesgo de crédito de la empresa de transporte cedente será relevante tanto para la operación como para la persona deudora del crédito.

En otro escenario posible, si una empresa dueña de camiones, máquinas y equipos realiza el alquiler de dichos ítems a una empresa participante del agronegocio, por ejemplo, una usina de azúcar y etanol, el crédito derivado de tal relación será del agronegocio y podrá ser objeto de una operación de titulización de crédito con emisión de CRA.

La titulización de cuentas por cobrar puede ser un instrumento de financiación de las empresas de transporte bastante útil y si le sumamos un equipo conocedor de las potencialidades y necesidades de los negocios, seguramente ayudará a aquellas que desean tener una operación longeva y destacarse en el escenario brasileño actual de alta competitividad, márgenes operativos cada vez menores y a las que hagan un esfuerzo enorme para superar este momento.

Leonardo Cordeiro es socio de Cordeiro, Lima e Advogados, especialista en Derecho Tributario por la PUC/SP, ex profesor de planificación tributaria, tiene LL.M en Derecho Societario por el Insper y un Máster en Derecho de Negocios por la FGV-SP.

Eduardo Medeiros es coordinador del área de mercado de capitales y socio de Cordeiro, Lima e Advogados, especialista en Derecho Societario por la FGV/SP y tiene un LL.M en Derecho Societario por el Insper.

Categoría: Notas

Categoría: Notas